Escritura de Disolución de un Condominio en la que uno de los Condueños que cede su porción es No Residente en España; se adjuntan las Autoliquidaciones de Impuestos, siendo una operación formalizada en el año 2024

En esta ocasión adjunto escritura de extinción de condominio en la que uno de los condueños que cede su porción es no residente en España, debiendo por tanto el adquirente retener del importe de la transmisión el 3% a cuenta del Impuesto de la Renta de No Residentes, que ha ingresar en Hacienda a través del modelo 211 en el plazo de un mes desde la formalización de la operación, debiendo el condueño no residente liquidar, en los tres meses siguientes, mediante el modelo 210 el Impuesto.

En este caso, no hubo una efectiva entrega de dinero, dado que con esta escritura y otras tres más, firmadas de forma simultánea, cuatro hermanos procedieron a repartir cuatro viviendas, dos plazas de garaje y dos trasteros que mantenían en condominio, zanjando con ello siete pleitos que estaban en curso; destinando el importe de otra de las operaciones al pago correspondiente en esta extinción de condominio.

Además de la expresada escritura os adjunto las liquidaciones tributarias presentadas en nombre del no residente, os detallo:

- IMPUESTO DE ACTOS JURÍDICOS DOCUMENTADOS

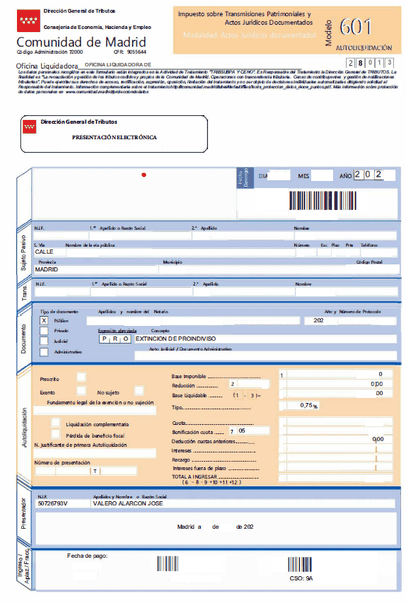

El adquirente, al tratarse de una extinción de condominio y estar el inmueble en Madrid, presentó, dentro del plazo de 30 días hábiles, el Impuesto de Actos Jurídicos Documentados, utilizando el modelo 601, siendo el tipo aplicable para el cálculo de la cuota el 0,75% sobre el importe de la porción que adquiere, con una reducción del 10% al tratarse de la vivienda habitual del adquirente.

Las disoluciones de proindivisos son fiscalmente más ventajosas que las compraventas, pues estas tributan al tipo genérico en la Comunidad de Madrid, del 6% del valor del bien

Para acceder a más información sobre el ITPO y AJD en la Comunidad de Madrid, pulsar aquí.

- IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

Respecto a la Plusvalía Municipal, al tratarse de una disolución de condominio nos encontramos ante una operación No Sujeta al impuesto, si bien será necesario realizar la correspondiente comunicación al Ayuntamiento en el plazo de 30 días naturales desde la formalización de la operación.

En el lateral podéis ver el modelo presentado, cumplimentado a través del programa disponible en la web del Ayuntamiento de Madrid.

A la comunicación hay que adjuntar copia de la Escritura y si es presentada por representante, copia de la autorización o poder que le faculta para ello.

- IMPUESTO SOBRE LA RENTA DE NO RESIDENTES.

Además el adquirente de retener un 3% del precio a cuenta del Impuesto de la Renta de No Residentes que ha de ingresar en el plazo de un mes cumplimentando

el Modelo 211 debiendo entregar copia a la parte vendedora, que dispondrá de cuatro meses desde la fecha de transmisión del bien para presentar la declaración (Modelo 210) efectuando el pago de la cuota tributaria, descontando lo ya aportado por el comprador. Dejamos acceso en el lateral a

ambos modelos.

El tipo aplicable al incremento patrimonial, es este caso, es del 19%, si bien en determinados supuestos pueden ser aplicadas exenciones o aplicados

coeficientes reductores (de abatimiento) al incremento para adquisiciones realizadas antes del 31 de diciembre de 1994.

Os adjunto extracto del Manual de Tributación de No Residentes en el que se dispone el régimen fiscal aplicable a los incrementos patrimoniales con un ejemplo de cómo calcular la cuota

tributaria.

El condueño residente en España que transmite su porción debe en la Declaración de la Renta correspondiente al año en el que se formalizó la operación reflejarla y tributar atendiendo al incremento o pérdida patrimonial experimentada, siendo los tipos aplicables:

- Hasta 6000 euros se abonará un tipo fijo del 19 %.

- Desde 6000 euros hasta 50 000 euros el tipo será del 21 %.

- Desde 50 000 euros hasta 200 000 euros el porcentaje aplicable es el 23 %.

- Desde 200 000 euros se añade este año un nuevo porcentaje que será del 26 %.

Espero que esta información y documentación os resulte de interés.

Podéis contactar conmigo llamando al 680 253 259 y 91 530 96 95

Web creada por

José Valero Alarcón

Col. 59.794 I.C.A.M.

{kind=link}

Abogado especialista en disolución de proindivisos, procesos de división de cosa común y subastas judiciales.

- C/ Embajadores 206 duplicado / B, 1º A y B - Madrid 28045.

- Telfs. 680 253 259 y 91 530 96 95.

- Metro Legazpi (Líneas 3 y 6).

- Horario apertura:

- Lunes a Jueves de 9 a 14 y 16 a 19 horas.

- Viernes de 9 a 14 horas.

- Previa petición de cita.