Escritura mediante la que se extinguen varios proindivisos constituidos en distintos momentos y por diferentes títulos, solicitando la tributación por Actos Jurídicos Documentados y la No Sujeción al IIVTNU (Plusvalía Municipal).- Telf. 680253259

En el caso que os mostramos, tres hermanos decidieron poner fin a la copropiedad que mantenían sobre cuatro inmuebles mediante la formación de lotes y con compensación económica por parte del que se adjudicó el de mayor valor.

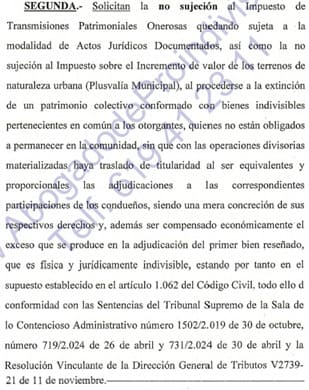

Lo relevante de este asunto, es que pese a ser inmuebles adquiridos en distintos momentos, de forma expresa se interesó que la operación tributase por el Impuesto de Actos Jurídicos Documentados y la No Sujeción a la Plusvalía Municipal, redactando al efecto una estipulación que fue incluida en la Escritura, cuyo tenor es:

Nos amparamos para ello en las recientes Sentencias dictadas por la Sala de lo Contencioso Administrativo del Tribunal Supremo números 719 y 731 del año 2024, que amplían considerablemente las operaciones que han de quedar sujetas a la modalidad de Actos Jurídicos Documentados, incluyendo extinciones conjuntas de condominios generados en distintos momentos como es el caso, lo que de hecho ha supuesto una tributación muy beneficiosa.

Podéis ver al final de esta entrada la Escritura íntegra y enlace al texto íntegro de la expresadas Sentencias.

Esperamos que este contenido sea de vuestro interés.

Telf. 680253259

Web creada por

José Valero Alarcón

Col. 59.794 I.C.A.M.

{kind=link}

Abogado especialista en disolución de proindivisos, procesos de división de cosa común y subastas judiciales.

- C/ Embajadores 206 duplicado / B, 1º A y B - Madrid 28045.

- Telfs. 680 253 259 y 91 530 96 95.

- Metro Legazpi (Líneas 3 y 6).

- Horario apertura:

- Lunes a Jueves de 9 a 14 y 16 a 19 horas.

- Viernes de 9 a 14 horas.

- Previa petición de cita.